Viisi Startersbarometer Q2 2025: Kwart starters verzwijgt studieschuld bij hypotheekaanvraag

49 procent: “Alleen serieus kans op een huis als ik mijn schuld verzwijg”

Amsterdam, 25 maart 2025 – Maar liefst 22 procent van alle starters op de Nederlandse woningmarkt is van plan hun studieschuld te verzwijgen bij een toekomstige hypotheekaanvraag. Dit blijkt uit de Startersbarometer Q2 2025 van Viisi Hypotheken, een periodiek onderzoek onder 1.030 Nederlanders tussen de 22 en 35 jaar oud zonder koopwoning, uitgevoerd door Panelwizard. Dit besluit lijkt vooral geboren vanuit wanhoop, zo zegt de helft van alle ondervraagden alleen serieus kans te maken op een koopwoning als ze hun studieschuld niet opgeven.

Vooral starters met hoge óf lage studieschuld wil verzwijgen

Opvallend genoeg hebben de starters die van plan zijn hun studieschuld te verzwijgen of juist een hoge studieschuld (tussen de dertig- en vijftigduizend euro) óf juist een hele lage (minder dan vijfduizend euro). Onder de ondervraagden met een studielening tussen de vijf- en dertigduizend euro is slechts vijftien procent niet van plan deze te bespreken met hun toekomstige hypotheekverstrekker.

“Ook een kleine schuld kan al snel grote impact hebben op je maximale hypotheekbedrag”, zegt Hergen Dutrieux, medeoprichter van Viisi Hypotheken. “In een markt waarin alle kleine beetjes helpen, betekent dat soms het verschil tussen wel- of niet een eerste huis kopen. Ik begrijp dat starters wanhopig zijn, maar in plaats van verzwijgen zijn er ook alternatieven zoals versneld afbetalen – al dan niet met behulp van familie en vrienden.”

Voor- en nadelen

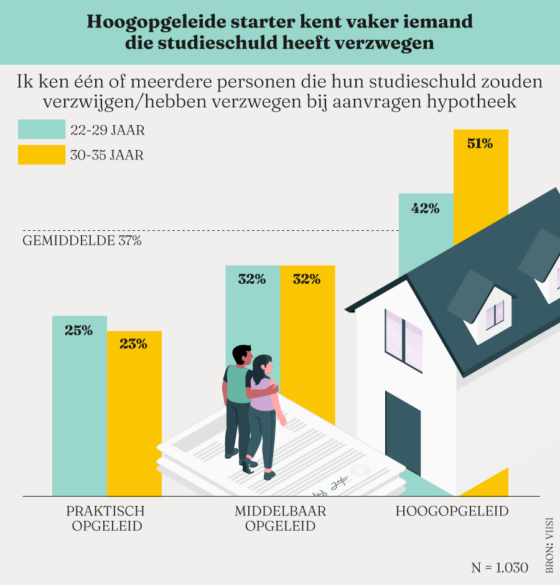

Als een hypotheekverstrekker erachter komt dat een persoon zijn of haar studieschuld niet heeft opgegeven, kan deze het volledige hypotheekbedrag in één keer terugvragen. Ook kan de persoon in kwestie worden opgenomen in een landelijk frauderegister (EVA). Desondanks vindt precies de helft van alle Nederlandse starters dat dit risico niet opweegt tegen de potentiële voordelen van het verzwijgen van een studielening. Wederom geldt dit vooral voor respondenten met een kleine of juist een hele hoge restschuld. Goed (of: slecht) voorbeeld doet volgen, zo lijkt het. Bijna vier op de tien ondervraagde starters zegt iemand te kennen die hun studieschuld heeft verzwegen of dit van plan is.

Dutrieux: “Eerlijkheid duurt het langst. We hebben het hypotheekproces echter zo ingericht dat mensen die eerlijk zijn over hun studieschuld daar onevenredig veel last van ondervinden. Studieleningen zijn inkomensafhankelijk en daardoor is het risico op wanbetaling klein. Er valt iets voor te zeggen om, zeker de kleinere bedragen, buiten beschouwing te laten”. Uit het onderzoek blijkt dat maar liefst twee op de drie ondervraagden vinden dat het voor geldverstrekkers verboden moet worden om een eventuele studieschuld mee te nemen in een hypotheekaanvraag.

Hernieuwd optimisme

Studieschuld verzwijgen of niet, bijna een kwart van alle Nederlandse starters verwacht nog dit jaar zijn of haar eerste huis te kopen. Dit is een forse stijging ten opzichte van vorig kwartaal, toen dit nog voor slechts zestien procent van hen gold. Het hernieuwd optimisme lijkt vooral gericht op de tweede helft van 2025. Slechts elf procent van alle respondenten denkt namelijk dat de positie van starters op woningmarkt al in de komende drie maanden verbetert.

Dutrieux: “Door het uitponden van voormalig huurwoningen is het aanbod voor starters de afgelopen maanden groter geworden. Zet daarnaast dat veel mensen in loondienst er het afgelopen jaar wederom op vooruit zijn gegaan en je hebt een verklaring voor het toegenomen enthousiasme onder starters. Uit recent onderzoek blijkt echter dat ook dit jaar én het jaar daarop de huizenprijzen waarschijnlijk verder zullen stijgen. Dat is door de bank genomen slecht nieuws voor starters.”

Over Viisi Hypotheken

Viisi Hypotheken is gespecialiseerd in onafhankelijk hypotheekadvies en begeleidt met name starters en (young) professionals bij de aankoop van de eerste of volgende woning. Alle adviseurs zijn academisch opgeleid. Viisi Hypotheken is een bedrijf met een duidelijke missie: let’s change finance. Het bedrijf heeft een zogenaamde #peoplefirst strategie, wat betekent dat eigen medewerkers op de eerste plaats komen, daarna komen de klanten en dan pas de aandeelhouders.